事業承継税制 特例承継計画の提出期限まで残り3年!

こんにちは(*´з`)

中小企業の会社の株式を先代の経営者から後継者である代表者に

贈与や相続した場合に、

贈与税や相続税の納付が猶予される制度があります。

詳しくは、こちら

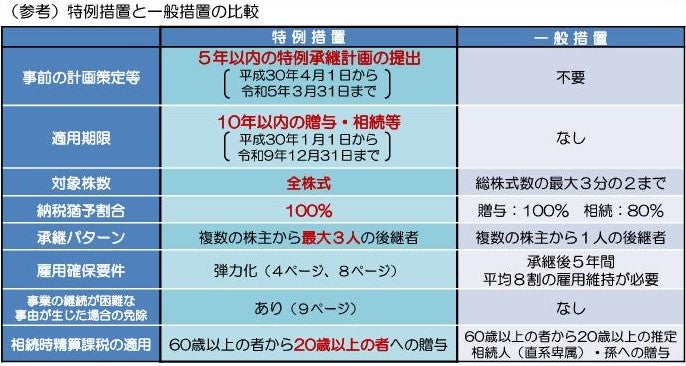

この制度には、一般措置と特例措置がありますが、

特例措置を受けるために、提出が必要な「特例承継計画」の提出期限が

残り3年(令和5年3月31日まで)となりました。

上記の通り、特例措置は、一般措置に比べてメリットが大きいです。

また、特例承継計画を提出したからといって、

必ず贈与や相続をしなくてはいけない訳ではありません。

少しでも対象になりうる方は、特例承継計画の提出を考えてみては??

ただし、この計画書には、税理士事務所などで登録を受けている

認定経営革新等支援機関の所見の記載が必要です。

当事務所も認定経営革新等支援機関です(*´з`)